Čast države zacijelo se veoma bijedno štiti ako se, da bi se prikrila sramota stvarnog stečaja, pribjegava opsjenarskoj majstoriji te vrste koje se može tako lako progledat, a koja je istodobno tako krajnje štetna.

Ako trošite više nego što prihodite, možete nadoknaditi razliku na jedan od dva načina: prodajom imovine ili zaduživanjem. Ovo vrijedi kako za građane i poduzeća tako i za državu. Kada govorimo o javnom dugu, mislimo na dug tzv. “opće države”, koja uključuje gradove, županije i središnju državu zajedno sa svim (izvan)proračunskim korisnicima (poput HZZO-a, Hrvatskih autocesta itd.).

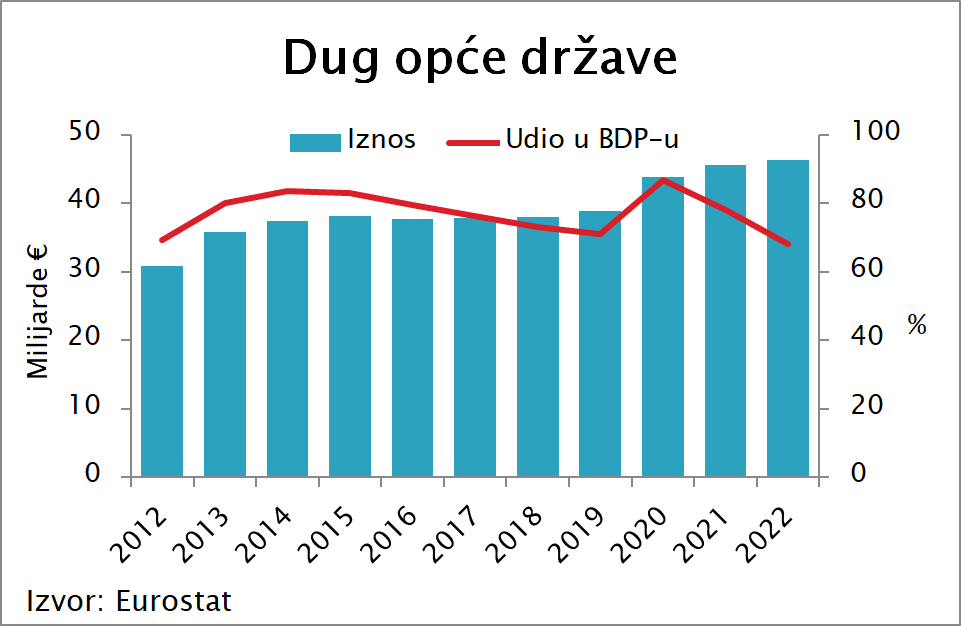

U prvom grafikonu vidimo da iznos javnog duga skoro neprestano raste. Ali zašto onda već nekoliko godina slušamo od medija i Vlade kako javni dug pada?

Javni dug se često promatra kao omjer duga i BDP-a, budući da je podatak o apsolutnom iznosu duga od 46 milijardi eura pomalo apstraktan ako se ne usporedi s nečim. Gledajući tako, on je uistinu pao s razine od 87% BDP-a krajem 2020. na 68% krajem prošle godine. Proračunskim planom kojeg je Vlada usvojila prošli tjedan predviđeno je daljnje smanjenje na 61% BDP-a do kraja 2023.

Godine šoka

2013. i 2020. zabilježeni su najveći skokovi javnog duga u hrvatskoj povijesti. U oba slučaja radilo se o približno istom apsolutnom povećanju od oko 5 milijardi eura. Međutim, 2013. se dug povećao za 10,9% BDP-a dok se 2020. povećao za čak 15,9%. Glavni razlog tome je BDP, koji je 2013. stagnirao dok je 2020. značajno pao (7,9% nominalno).

Još jedna razlika između spomenutih događaja je bitno različito kretanje omjera duga i BDP-a nakon šoka. Razina duga se zadržala na visokoj razini 2014. i 2015., dok smo već ustanovili da zadnje dvije godine ona značajno pada. Glavni razlog se ponovno nalazi u bitno različitom kretanju nominalnog BDP-a, koji je od 2013. do 2015. porastao samo 2,3% dok je u zadnje dvije godine porastao za čak 34,5%!

Treća bitna razlika između spomenutih razdoblja ne vidi se na prvom grafikonu, ali je bila očita čim smo naglasili da se omjer javnog duga i BDP-a računa s nominalnim iznosima.

Utjecaj inflacije

Inflacija je rast cijena dobara i usluga kroz neko razdoblje u ekonomiji. Osim što se radi o smanjenju vrijednosti novca, često se kaže da ona pogoduje dužnicima na štetu vjerovnika.

Zamislite da ste posudili tisuću eura na godinu dana po kamati od 5%. Ako je inflacija u istom razdoblju bila 7%, vjerovnik je, kada se gleda njezin utjecaj, realno izgubio 1,9% novca. Zato se ugovorena kamata naziva nominalnom kamatom ili povratom, a potonja (1,9%) realnom kamatom ili povratom.

S druge strane, i dužnici i vjerovnici su svjesni činjenice da postoji inflacija. Kada bi tržište očekivalo inflaciju od 7%, nitko ne bi posuđivao novac za manje od toga. Zato je točnija tvrdnja da je neočekivana inflacija transfer bogatstva od vjerovnika prema dužniku, budući da ona po definiciji nije bila uračunata prilikom određivanja kamatne stope.

Inflacija je od druge polovice 2021. značajno viša nego što je bila nakon 2013. Osim što je probijala rekorde, ona je u najvećem dijelu bila neočekivana što je vidljivo po negativnim realnim kamatnim stopama ne samo trezorskih zapisa i državnih obveznica, nego i mnogih korporativnih obveznica pa čak i potrošačkih kredita.

Dekompozicija promjene javnog duga

Međunarodni monetarni fond navodi sljedeću formulu kao dobru aproksimaciju dekompozicije promjene omjera javnog duga:

pri čemu je d omjer javnog duga, i nominalna kamata na dug, γ nominalni rast BDP-a, π rast BDP deflatora, g realni rast BDP-a, p primarni fiskalni saldo i oin drugi čimbenici (kao što su tečajne razlike, preuzimanje jamstva i dr.). BDP deflator je mjera inflacije, a primarni fiskalni saldo je proračunski deficit odnosno suficit bez plaćenih kamata.

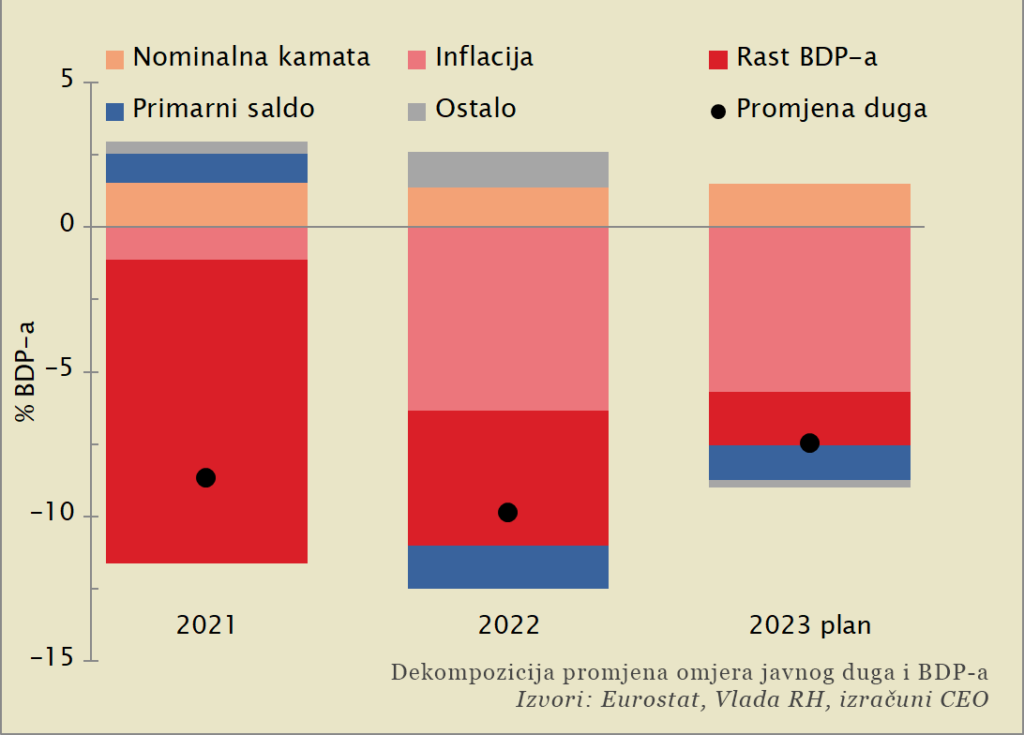

Pojednostavljeno, promjena salda duga se razlaže na plaćene (nominalne) kamate za stari dug, inflaciju (koja zajedno s nominalnom kamatom čini realnu kamatu na dug), primarni fiskalni saldo, realni rast BDP-a i druge čimbenike (rezidual). Drugi grafikon pokazuje da je značajno smanjenje duga od 8,7% BDP-a u 2021. bilo gotovo isključivo posljedica snažnog realnog rasta BDP-a koji je uslijedio nakon njegovog urušavanja 2020. godine.

2022. se dug smanjio za još više, 9,9% BDP-a. No za razliku od prethodne godine glavni faktor nije više bio rast realnog BDP-a (koji je više nego prepolovljen), nego inflacija. Osim dotičnih, nezanemariv učinak imao je i proračunski suficit. Za ovu godinu je predviđen nastavak smanjenja javnog duga, ali će opet inflacija dati najveći doprinos tome.

Dugovi koji dolaze na naplatu

Spomenuli smo da je neočekivana inflacija odlična za dužnike — vraćaju istu kamatu i glavnicu, a vijednost njihovih dobara i usluga (uključujući i rada) mjereno novcem raste. Problem je što će, ako se uvriježe očekivanja više inflacije, kreditori zahtijevati veće kamate za nove posudbe.

Upravo se to događa na financijskim tržištima u zadnje vrijeme. U tijeku je upisivanje ponuda za trezorske zapise Ministarstva financija (koji je prvi put otvoren i za građane) po kamatnoj stopi od 3,75% i s dospijećem od godinu dana. Prije samo tri godine, država se trezorskim zapisima zaduživala beskamatno.

Teško je očekivati da će se zadržati negativne realne kamatne stope, ako zbog ničega drugog onda zato što središnje banke podižu kamate kako bi zaustavile inflaciju potrošačkih cijena. Veće kamate znače veće rashode proračuna, kako kućnog tako i državnog.

Vidimo kako, bez obzira na blagodate veće inflacije za dužnika, nije svejedno hoćete li dug otplatiti ili ga planirate po dospijeću refinancirati novim zaduženjem. Nadalje, velika je razlika trebate li refinancirati dug u skorije razdoblje ili imate vremena za stvoriti nekakve rezerve.

Nasreću, država se ne financira samo trezorskim zapisima nego i obveznicama dužih dospijeća. Ipak, ulazak u izbornu godinu znači da će kratkoročni politički interesi doći u prvi plan umjesto strukturnih reformi koje bi bile zalog za efikasniju državu, konkurentnije gospodarstvo i dugoročno održiviji javni dug.